Απόψεις & Θέσεις Μελών ΙΕΝΕ

Γιατί Ανεβαίνει η Τιμή του Πετρελαίου, του κ. Κ. Ν. Σταμπολή*

Ημ/νία δημοσίευσης: Πέμπτη, 2 Δεκεμβρίου 2010

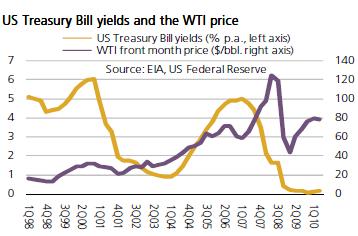

Τους

τελευταίους δύο μήνες η τιμή του αργού, ποικιλίας

Brent για συμβόλαια (

futures), στο

χρηματιστήριο εμπορευμάτων

ICE του

Λονδίνου, κινείται σταθερά άνω του επιπέδου των 80 δολαρίων το βαρέλι

έχοντας

αγγίξει προς στιγμή και τα 89 δολάρια. Με την διακύμανση στο εύρος

μεταξύ των

84 και 88 δολαρίων το βαρέλι, οι τιμές έχουν ξεφύγει για καλά από την

ζώνη των

70 με 78 δολάρια το βαρέλι που είχαν κυμανθεί κατά το μεγαλύτερο

διάστημα του

τρέχοντος έτους. Ήδη πολλοί αναλυτές κάνουν λόγο για περαιτέρω αυξήσεις

με

ορίζοντα τα 95 δολάρια το βαρέλι ενώ άλλοι προεξοφλούν ακόμα και ράλι

τιμών που

μπορεί να σπρώξει τις τιμές και πάνω από τα 100 δολάρια στις αρχές του

νέου

έτους.

Εύλογα

τίθεται το ερώτημα πως σε μία περίοδο όπου η παγκόσμια οικονομία δεν

έχει

συνέλθει πλήρως από το υφεσιακό σοκ του 2008/09, την Αμερική να

προσπαθεί ακόμη

να επανέλθει σε σταθερά αναπτυξιακή τροχιά και τις οικονομίες της

Ευρωζώνης να

βαδίζουν πάνω σε τεντωμένο σχοινί (με την μία μετά την άλλη οι χώρες των

PIGS να κινδυνεύουν να βρεθούν εκτός ευρώ),

οι τιμές ενός

βασικού εμπορεύματος όπως είναι το πετρέλαιο να έχουν λάβει την ανιούσα.

Ποιες

είναι οι δυνάμεις και οι κρυφοί ή φανεροί συσχετισμοί και εξωγενείς

παράγοντες

που εξασκούν τις ανοδικές πιέσεις στις τιμές του μαύρου χρυσού;

Οι

γνωρίζοντες την αγορά υποστηρίζουν ότι ουδέν κρυφό υπό τον ήλιο αφού η

ανοδική

πορεία του αργού οφείλεται κατά κύριο λόγο στην τόνωση της παγκόσμιας

ζήτησης η

οποία για το 2010 πρόκειται να διαμορφωθεί στα 87,3 εκατομμύρια βαρέλια

την

ημέρα, δηλαδή +2,3 εκατ. βαρέλια σε σύγκριση με το 2009. Μία όχι

ευκαταφρόνητη

διαφορά η οποία υποδεικνύει ότι παρά τα όποια προβλήματα των οικονομιών

της Β.

Αμερικής και Ευρώπης, ο υπόλοιπος κόσμος αναπτύσσεται κανονικά με την

παγκόσμια

οικονομία να τρέχει με ρυθμούς που ξεπερνούν το 4,5% το τελευταίο

12μηνο. Οι δε

προοπτικές για το επόμενο έτος, σύμφωνα με τις τελευταίες εκτιμήσεις του

IEA, είναι ότι η παγκόσμια ζήτηση αργού θα

προσθέσει

ακόμη +1,2 εκατ. βαρέλια την ημέρα με την συνολική ζήτηση να

διαμορφώνεται στα

88,5 εκατ. βαρέλια την ημέρα το 2011.

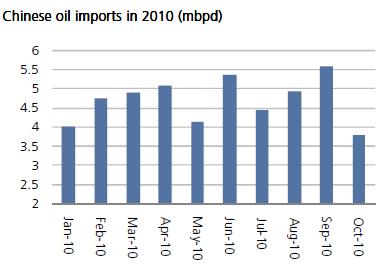

Εάν

εξετάσουμε τη γεωγραφική κατανομή της αυξημένης αυτής ζήτησης θα δούμε

ότι αυτή

προέρχεται πρωτίστως από την ΝΑ Ασία, όπου η Κίνα έχει τον πρωτεύοντα

ρόλο, και

ακολούθως τις χώρες της πρώην Σοβιετικής Ένωσης (

FSU) αλλά και από την Β.

Αμερική. Αξίζει να σημειωθεί ότι η αύξηση της πετρελαϊκής ζήτησης στην

Κίνα το

12μηνο που έληξε τον περασμένο Σεπτέμβριο ήτο +6,5%, το οποίο

αντιστοιχεί

περίπου στο +0,9 εκατ. βαρέλια την ημέρα η οποία ήτο αναμενόμενη με

δεδομένη

την αύξηση του ΑΕΠ της χώρας κατά +9,6% το ίδιο διάστημα.

Σύμφωνα με

τον

IEA, η κινεζική ζήτηση θα

εκτιναχθεί κατά 75% την ερχόμενη 25ετία και το 2035 θα ευθύνεται για

πάνω από

το ένα τρίτο της αύξησης της ενεργειακής κατανάλωσης. Η τελευταία θα

αυξηθεί

κατά 18%, στα 99 εκατ. βαρέλια ημερησίως, έναντι 84 εκατ. βαρελιών το

2009. Η φετινή

πρόβλεψη του

IEA στην

ετήσια έκθεση του

World Energy Outlook 2010, για την κατανάλωση σε 25 χρόνια

είναι κατά 6 εκατ.

βαρέλια ημερησίως χαμηλότερη της περσινής, λόγω των δεσμεύσεων των

κυβερνήσεων

για περιορισμό των εκπομπών διοξειδίου του άνθρακα βάσει του Σύμφωνου

της

Κοπεγχάγης, που υπεγράφη τον Δεκέμβριο του 2009. Εκτιμάται, ωστόσο, ότι η

προσφορά πετρελαίου θα φθάσει στο ζενίθ το 2035, ωθώντας τις τιμές ως

και στα 200

δολάρια το βαρέλι ή 113 σε τιμές 2009, έναντι περίπου 86 δολαρίων σήμερα

(1/12)

στο Λονδίνο.

Όμως, όπως

παρατηρούν έμπειρα στελέχη της διεθνούς πετρελαϊκής αγοράς με πολυετή

πείρα σε

αγοροπωλησία φορτίων αργού και προϊόντων, η Κίνα δεν είναι όλη η

ιστορία. Με

άλλα λόγια η αχανής και πολυπληθής αυτή χώρα δεν ευθύνεται αποκλειστικά

για τις

ανοδικές τάσεις των διεθνών τιμών. Εξακολουθούν να υφίστανται αρκετοί

άλλοι

παράγοντες όπως οι καιρικές συνθήκες στο Βόρειο ημισφαίριο, η πρόσκαιρη

απόσυρση διυληστικών μονάδων, η προσωρινή διακοπή στην παραγωγή

ορισμένων

εξεδρών στην Β. Θάλασσα, την Σιβηρία και τον Κόλπο του Μεξικού. Ακόμα

και ο

απόηχος από το τραγικό ατύχημα στο κοίτασμα

Macondo της

BP στον Κόλπο

του Μεξικού δεν έχει καταλαγιάσει με άμεσες επιπτώσεις στην παραγωγή η

οποία

επηρεάσθηκε καθοδικά για αρκετούς μήνες από το

moratorium της Αμερικανικής κυβέρνησης που

ήρθε πριν δύο μήνες.

Τέλος,

υπάρχουν και ανασταλτικοί παράγοντες όπως λ.χ. η συνεχιζόμενη ενδυνάμωση

του

δολαρίου έναντι του Ευρώ (1,32 χθες από 1,42 στα μέσα Οκτωβρίου) γεγονός

που

επηρεάζει αρνητικά την άνοδο της τιμής του αργού. Πρέπει ακόμα να

σημειωθεί ότι

οι κερδοσκοπικές κινήσεις των γνωστών

funds δεν

συμβάλλουν πάντοτε στην άνοδο των τιμών αλλά ενίοτε και στην πτώση τους.

Βέβαια, την

τρέχουσα περίοδο όπου η αγορά ευρίσκεται σε κατάσταση

contango, με τις τιμές των

futures σε 12

μήνες να κινούνται πάνω από τα 95 δολάρια το βαρέλι, οι πιθανότητες

είναι οι

κερδοσκοπικές κινήσεις εφ εξής να αρχίσουν να επηρεάζουν πιο έντονα την

διαμόρφωση των τιμών με ανοδικές τάσεις να διαφαίνονται στον ορίζοντα

για τους

αμέσως επόμενους μήνες.

*Αντιπρόεδρος και Γενικός Διευθυντής

του ΙΕΝΕ.

(Τα άρθρα που δημοσιεύονται στη στήλη

αυτή εκφράζουν προσωπικές απόψεις των μελών του ΙΕΝΕ και δεν απηχούν

απαραιτήτως τις θέσεις του Ινστιτούτου).