Άρθρα-Αναλύσεις

Πόλος Έλξης για τους Έλληνες Εφοπλιστές το LNG

Ημ/νία δημοσίευσης: Τετάρτη, 21 Δεκεμβρίου 2016

Οι πολύ θετικές προοπτικές που παρουσιάζει το φυσικό αέριο, σε σύγκριση με τα υπόλοιπα ορυκτά καύσιμα, και ιδιαίτερα ο κλάδος του υγροποιημένου φυσικού αερίου, γνωστού ως LNG, αποτελεί σήμερα ισχυρό πόλο έλξης για μία μικρή, αλλά ιδιαίτερα δυναμική όπως αποδεικνύεται, ομάδα Ελλήνων εφοπλιστών. Όπως αναφέραμε σε άρθρο μας της 25/8/2016, σήμερα ο Ελληνόκτητος στόλος πλοίων LNG κατέχει ένα σημαντικό μερίδιο της παγκόσμιας αγοράς, που αντιστοιχεί στο 29% της παγκόσμιας δυναμικότητας. Ακόμα ποιο εντυπωσιακή είναι η πληροφορία ότι αυτή την περίοδο οι Έλληνες εφοπλιστές είναι υπεύθυνοι για σχεδόν το 35% του orderbook, σε όρους χωρητικότητας, δηλαδή των υπό κατασκευή πλοίων μεταφοράς LNG.

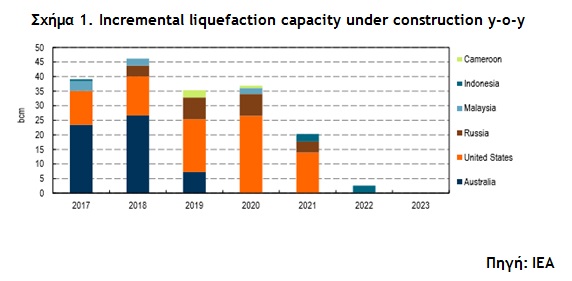

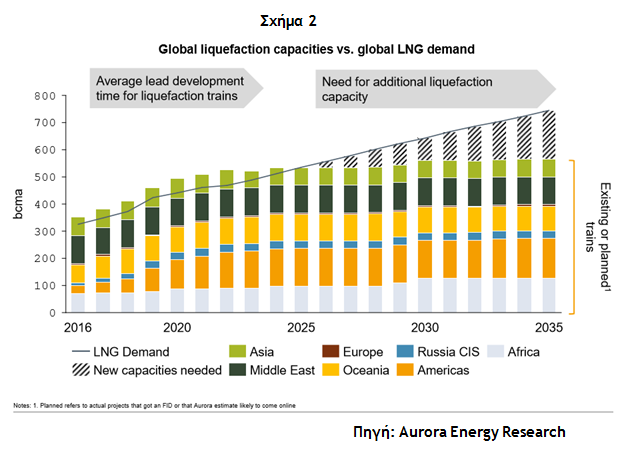

Τα ανωτέρω στοιχεία αποκτούν ιδιαίτερη σημασία, ως προς την στρατηγική των Ελλήνων πλοιοκτητών στο LNG εάν λάβουμε υπ’ όψη μας την υπερπροσφορά που παρατηρείται ήδη σε υγροποιημένο φυσικό αέριο τους τελευταίους 18 μήνες και που σύμφωνα με εκτιμήσεις του Διεθνούς Οργανισμού Ενέργειας (ΙΕΑ) πρόκειται να αυξηθεί περαιτέρω τα επόμενα 2-3 χρόνια καθώς νέες μονάδες υγροποίησης φυσικού αερίου (δηλ. liquefaction plants) που είναι τώρα υπό κατασκευή θα παραδίδονται σταδιακά προς λειτουργία (βλ. Σχήμα 1). Οι νέες αυτές μονάδες παραγωγής LNG, που απαντώνται κυρίως σε Αυστραλία, ΝΑ Ασία, Ανατολική Αφρική και ΗΠΑ, πρόκειται μέσα στα επόμενα 3-4 χρόνια να εισφέρουν επιπλέον 200 BCM κατ’ έτος στη διεθνή αγορά φθάνοντας την συνολική παγκόσμια παραγωγή περίπου στα 600 BCM από τα 420 BCM που υπολογίζεται να διαμορφωθεί το 2016 (Βλ. Σχήμα 2).

Η σημαντική αυτή αύξηση στην παραγωγική δυναμικότητα

LNG θα πρέπει

να μελετηθεί σε συνάρτηση με τις παγκόσμιες εξελίξεις στον ενεργειακό τομέα

όπου η παγκόσμια ζήτηση για φυσικό αέριο αυξάνεται σταθερά τα τελευταία χρόνια,

κυρίως στην ηλεκτροπαραγωγή, και αναμένεται να τρέξει με ετήσιο ρυθμό 1.5%

μέχρι το 2040 σύμφωνα με τα στοιχεία του ΙΕΑ όπως παρουσιάζονται στην πρόσφατη

έκδοση του

World

Energy

Outlook 2016. Το 2015 η παγκόσμια κατανάλωση φυσικού αερίου έφθασε τα 3.468,6

BCM με το

LNG να

ευθύνεται για λιγότερο του 10%, στα 338

BCM. Όμως εάν εξετάσουμε την

συμμετοχή του

LNG

ως ποσοστό των συνολικών

ποσοτήτων αερίου που εξήχθησαν παγκοσμίως (δηλ. μέσω αγωγών και δια θαλάσσης

μέσω

LNG) αυτό αντιστοιχούσε στα 32.4%.

Σύμφωνα με τα στοιχεία του ΙΕΑ το ποσοστό αυτό αναμένεται να αυξηθεί

περεταίρω και να φθάσει ή να ξεπεράσει σχεδόν το 50% μέχρι το 2040. Και αυτό

διότι το τεχνολογικό άλμα που έχει επιτευχθεί κατά τα τελευταία 10 χρόνια στην σχεδίαση,

κατασκευή και λειτουργία πλοίων

LNG επιτρέπει την πλέον

ανταγωνιστική, από πλευράς κόστους, μεταφοράς υγροποιημένου φυσικού αερίου σε

όλο και μεγαλύτερες αποστάσεις. Χαρακτηριστικό παράδειγμα της προηγμένης

τεχνολογίας που χρησιμοποιείται πλέον στην ναυπήγηση

LNG

vessels, είναι η κατασκευή του πρώτου παγοθραυστικού

LNG (βλέπε σχετικό ρεπορτάζ του

energia.

gr

«Το Πρώτο Παγοθραυστικό Τάνκερ Μεταφοράς LNG στον Κόσμο Ξεκίνησε το Δοκιμαστικό

του Ταξίδι (Video)»

στις 2/12)

Προς αυτή την κατεύθυνση, δηλαδή των νεών ναυπηγικών προγραμμάτων και

παραγγελιών

LNG έχει συμβάλλει και η παράλληλη αύξηση της διαθεσιμότητας νέων

regasification

LNG

terminals, κυρίως σε Ευρώπη και ΝΑ

Ασία, όπως αυτό που λειτουργεί ο ΔΕΣΦΑ στη Ρεβυθούσα, αλλά και πλωτών

LNG

terminal, γνωστών ως

FSRU, σαν αυτό που πρόκειται να εγκατασταθεί στην Αλεξανδρούπολη από την

εταιρεία

Gastrade, του Ομίλου Κοπελούζου. Να σημειωθεί ότι το Ελληνικό εφοπλιστικό

ενδιαφέρον στρέφεται τελευταία και στην ναυπήγηση μονάδων

FSRU με στόχο

την εκμετάλλευση τους σε συνδυασμό με την μεταφορά μέσω

LNG

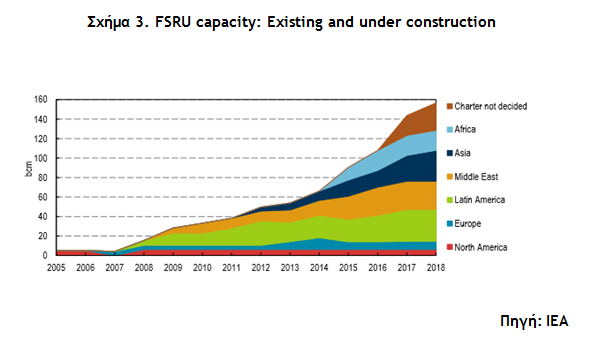

carriers που ελέγχουν. Όπως φαίνεται στο Σχήμα 3 προβλέπεται μία εντυπωσιακή άνοδος

στη διαθεσιμότητα μονάδων

FSRU

παγκοσμίως.

Για τους Έλληνες εφοπλιστές το

LNG αποτελεί σήμερα ισχυρό πόλο

έλξης για δύο βασικούς λόγους. Ο πρώτος λόγος είναι ότι η ομάδα των πρωτοπόρων

στον κλάδο που ξεκίνησε 10-15 χρόνια πριν, όπως ο Γιάννης Αγγελικούσης (

Maran

Gas), Πήτερ Λιβανός (

Gaslog) και Γιώργος Προκοπίου (

Dynagas), για να αναφερθούμε μόνο σε λίγους, έχουν δει τις επενδύσεις τους το

τελευταίο διάστημα να αυγατίζουν καθώς αναπτύχθηκε η αγορά πέρα από κάθε

πρόβλεψη και άρα απεδείχθη ότι η μεταφορά φυσικού αερίου μέσω

LNG αποτελεί

μία πολύ κερδοφόρα επένδυση. Ο δεύτερος λόγος είναι ότι παρά την πλημμυρίδα

LNG που θα

υπάρξει τα επόμενα 3-4 χρόνια σε παγκόσμιο επίπεδο ο κλάδος

LNG έχει πολύ

θετικές προοπτικές σε μακροχρόνιο ορίζοντα με τους διακινούμενους όγκους να

αυξάνονται περεταίρω αφού εκτιμάται ότι σε αρκετές περιπτώσεις το

LNG, λόγω της

μεγάλης ευελιξίας που διαθέτει, πολύ σύντομα θα ανταγωνίζεται την μεταφορά αερίου

μέσω αγωγών ακόμα και για μέσες αποστάσεις (κάτω των 1,000 χλμ.).

Ένας από τους λόγους γιατί το φυσικό αέριο, παρά το γεγονός ότι δεν απαιτεί

την πολύ εξειδικευμένη διύλιση που ισχύει για το πετρέλαιο, εν τούτοις έχει

συγκρίσιμο κόστος με το πετρέλαιο οφείλεται στο υψηλό κόστος μεταφοράς, κυρίως

μέσω αγωγών. Και ενώ μέχρι πρόσφατα η προμήθεια μέσω

LNG ήτο σαφώς ακριβότερη απ’ ότι

σε σύγκριση με το φυσικό αέριο παραδοτέο μέσω αγωγών, σήμερα οι τιμές έχουν

σχεδόν εξομειωθεί ενώ μακροπρόθεσμα θα δούμε το

LNG να ανταγωνίζεται επάξια το

φυσικό αέριο μέσω αγωγών και να διατίθεται σε πολλές περιπτώσεις σε χαμηλότερες

τιμές.

Πρόσφατα γνωστός παράγοντας του κλάδου

LNG που εργάζεται σε πολυεθνική

με έδρα το Λονδίνο, μιλώντας στο

energia.

gr, παρατηρούσε τα εξής «οι

Έλληνες εφοπλιστές διαθέτουν μία μοναδική διορατικότητα και αίσθηση για το που

πάνε οι αγορές. Για αυτό τις δεκαετίες του 1950 και 1960 παρά τον πολύ κλειστό

τότε κόσμο των πετρελαιαγορών πέτυχαν να διεισδύσουν στο χώρο των μεγάλων πετρελαϊκών

εταιρειών και να κατασκευάσουν στόλους

tanker χρηματοδοτώντας την ναυπήγηση

τους βάσει

long

term

contracts που υπέγραφαν μαζί τους, παίρνοντας μεγάλο προσωπικό ρίσκο οι ίδιοι οι

εφοπλιστές, αλλά παραδόξως στο τέλος της ημέρας πάντα παρέδιδαν εγκαίρως τα

φορτία. Έτσι απέκτησαν αξιοπιστία και φήμη που μεταφράζετο σε επαναλαμβανόμενα

contracts με πολύ καλούς για τους ίδιους όρους». Έτσι και τώρα τα παιδιά αυτών των

ιστορικών μορφών της παγκόσμιας ναυτιλίας αλλά και νέοι παίκτες, αναλαμβάνουν

τον κίνδυνο να επενδύσουν σοβαρά κεφάλαια με την προοπτική ότι σε λίγα τα

χρόνια το

LNG θα επιβληθεί στη διεθνή αγορά ως το προτιμητέο μέσο μεταφοράς φυσικού

αερίου λόγω της ασφάλειας, και τεράστιας προσαρμοστικότητας που διαθέτει στον

εφοδιασμό μεγάλων και μικρών αγορών.

*Αντιπρόεδρος και Εκτελεστικός Διευθυντής ΙΕΝΕ

(από energia.gr, 19/12/2016)

Προσεχείς Εκδηλώσεις ΙΕΝΕ

Advisory Services

Εκδόσεις ΙΕΝΕ

Συνεργαζόμενοι Οργανισμοί

![]()

![]()

![]()

![]()

![]()