Απόψεις & Θέσεις Μελών ΙΕΝΕ

Πρόγραμμα Αγοράς Εταιρικών Ομολόγων της ΕΚΤ και Ελληνικές Ενεργειακές, του Δημήτρη Μεζαρτάσογλου*

Ημ/νία δημοσίευσης: Παρασκευή, 24 Ιουνίου 2016

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), σε συνέχεια της προαναγγελίας απο τα μέσα του περασμένου Μαρτίου της διεύρυνσης του προγράμματος αγοράς ομολόγων, ώστε να περιλαμβάνει και εταιρικά ομόλογα υψηλής ποιότητας, προέβη στις πρώτες σχετικές αγορές στις 8 Ιουνίου. Στο πρόγραμμα θα μπορούσαν να συμμετάσχουν και ελληνικές εταιρείες, ανάμεσά τους και ενεργειακές - ωστόσο, προϋπόθεση γι’ αυτό είναι η ολοκλήρωση της αξιολόγησης, και, στη συνέχεια, η επαναφορά του waiver.

Πιο συγκεκριμένα, η ΕΚΤ ξεκίνησε τις πρώτες αγορές τίτλων «επενδυτικής βαθμίδας», δηλ. με αξιολόγηση τουλάχιστον ΒΒΒ- από τους οίκους αξιολόγησης Standard & P oor’ s ( S& P) και Fitch και Baa3 ή υψηλότερη από τη Moody’s, στο πλαίσιο του προγράμματος αγοράς ομολόγων του επιχειρηματικού τομέα (corporate sector purchase programme - CSPP), αποκτώντας ομόλογα εταιρειών, όπως της ιταλικής ασφαλιστικής Generali, της ισπανικής εταιρείας τηλεπικοινωνιακών Telefonica και της γαλλικής ενεργειακής εταιρείας Engie (πρώην GDF Suez), με το μέγεθος των αγορών να κυμαίνεται από 3 έως 5 εκατ. ευρώ, σύμφωνα με αναλυτές.

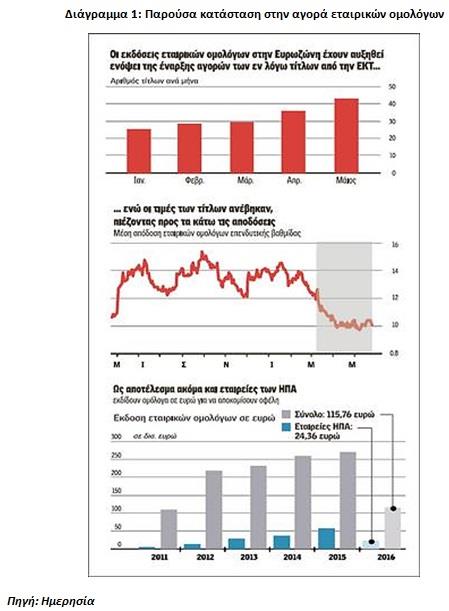

Αξίζει να σημειωθεί ότι τον περασμένο Μάιο, το ύψος των νέων εκδόσεων στην Ευρωζώνη σχεδόν διπλασιάστηκε σε σχέση με τον Φεβρουάριο του 2016, καθώς διαμορφώθηκε σε 43.3 δισ. ευρώ, από 22,5 δισ. ευρώ τον Φεβρουάριο, σύμφωνα με στοιχεία της Dealogic.

Στο πρόγραμμα αγοράς ομολόγων του επιχειρηματικού τομέα της ΕΚΤ, θα μπορούσαν να συμμετάσχουν και ελληνικές εταιρείες, ανάμεσά τους και ενεργειακές. Ωστόσο, αυτό αναμένεται να συμβεί μόλις η κεντρική τράπεζα συμπεριλάβει στο πρόγραμμα ποσοτικής χαλάρωσης τα ελληνικά κρατικά ομόλογα, κάτι που σύμφωνα με δηλώσεις του Έλληνα Υπουργού Οικονομικών κ. Ευκλείδη Τσακαλώτου, αναμένεται να γίνει μετά την αποπληρωμή ομολόγων στην ΕΚΤ αξίας 2,5 δις ευρώ, τον Ιούλιο, και μέχρι τον Σεπτέμβριο. Το κύριο εμπόδιο είναι ότι η Ελλάδα περιμένει την επαναφορά του waiver (δηλ. την εξαίρεση αποδοχής των ελληνικών ομολόγων ως εγγύηση λόγω της χαμηλής πιστοληπτικής ικανότητάς τους), για να επωφεληθεί από τη φθηνή ρευστότητα της κεντρικής τράπεζας. Βέβαια, απαραίτητη προϋπόθεση για την επιστροφή του waiver είναι και η ολοκλήρωση της αξιολόγησης.

Ποιος ο σκοπός της κίνησης της ΕΚΤ

Στόχος της ΕΚΤ είναι να «τονώσει» την οικονομία της ευρωζώνης, παρέχοντας άμεσα ρευστότητα στις επιχειρήσεις. Η ανακοίνωση του συγκεκριμένου μέτρου είχε ως αποτέλεσμα οι αποδόσεις των ομολόγων να μειωθούν ακόμα περισσότερο, ενώ πολλές μεγάλες εταιρείες προχώρησαν σε νέες εκδόσεις ομολόγων, ώστε να εκμεταλλευθούν το φθηνότερο κόστος δανεισμού. Αξίζει να σημειωθεί οτι η μέση απόδοση των εταιρικών ομολόγων σε ευρώ έπεσε στο 1,002% στις 6 Ιουνίου (βλέπε Διάγραμμα 1). Πρόκειται για το χαμηλότερο επίπεδο εδώ και ένα χρόνο, ενώ βρίσκεται πολύ κοντά στο να πέσει κάτω απο το όριο του 1%, κάτι που έχει συμβεί μόνο μία φορά στο παρελθόν.

Λαμβάνοντας υπόψιν το γεγονός οτι ο δανεισμός μεγάλων ευρωπαϊκών εταιρειών ήταν ήδη πολύ φθηνός πριν ανακοινωθεί η συγκεκριμένη πολιτική της ΕΚΤ, το ερώτημα που τίθεται για την ΕΚΤ είναι κατά πόσο θα υπάρξει μείωση του κόστους χρηματοδότησης για τις μικρότερες εταιρείες.

Όπως απεικονιζεται στο ανωτέρω διάγραμμα, η συγκεκριμένη κίνηση της ΕΚΤ ενθάρρυνε και αμερικάνικες εταιρείες, όπως τις Johnson & Johnson και General Motors, να εκδώσουν ομόλογα σε ευρώ προκειμένου να αξιοποιήσουν την μείωση του κόστους δανεισμού.

Πού απευθύνεται η ΕΚΤ;

Όπως αναφέρθηκε προηγουμένως, η ΕΚΤ θα αγοράσει ομόλογα

επενδυτικής βαθμίδας, με νόμισμα αναφοράς το ευρώ και ωρίμανση μεταξύ 6 μηνών

και 30 ετών, από εταιρείες που έχουν την έδρα τους εντός της ευρωζώνης, ακόμα

και αν έχουν μητρική εταιρεία κάπου αλλού.

Τρόπος πραγματοποίησης αγορών

Η ΕΚΤ, σύμφωνα με τους Financial Times, θα πραγματοποιήσει αγορές στην πρωτογενή (αγορά νέων ομολόγων) και στην δευτερογενή αγορά (ομόλογα που έχουν ήδη εκδοθεί). Οι αγορές θα υλοποιηθούν από έξι εθνικές κεντρικές τράπεζες (Βέλγιο, Γερμανία, Ισπανία, Φινλανδία, Γαλλία και Ιταλία) και η καθεμία εξ αυτών θα καλύπτει διαφορετικό τμήμα της ευρωζώνης. Στην πρωτογενή αγορά, οι επενδυτικές τράπεζες γίνονται ανάδοχοι των νέων εκδόσεων και κατανέμουν τα ομόλογα στους επενδυτές για λογαριασμό της εταιρείας. Στη δευτερογενή αγορά, αγοράζουν και πωλούν ομόλογα, κερδίζοντας προμήθεια.

Εύρος ποσών αγοράς

Όπως επισημαίνουν οι FT, μέχρι στιγμής δεν υπάρχει ένδειξη για το ποσό που σκοπεύει να αγοράσει η ΕΚΤ ή για το αν θα υπάρξει ένας συγκεκριμένος στόχος. Σύμφωνα με αναλυτές, η ΕΚΤ ενδέχεται να ξεκινήσει με μικρό αριθμό ομολόγων τον Ιούνιο και σταδιακά να αυξήσει τις αγορές περιουσιακών στοιχείων σε 5-10 δισ. ευρώ το μήνα. Κάθε εβδομάδα η ΕΚΤ θα ανακοινώνει το ποσό των εταιρικών ομολόγων που έχει στην κατοχή της, ενώ θα παρέχει και λεπτομέρειες για όλες τις αγορές που πραγματοποίησε κάθε μήνα.

Ελληνικές ενεργειακές εταιρείες και εταιρικά ομόλογα

Όπως είχε γράψει το energia. gr τον περασμένο Μάρτιο (βλ. εδώ), υπήρξε αυξημένη ζήτηση και ενδιαφέρον για πρώτη φορά μέσα στο 2016 τον συγκεκριμένο μήνα σε όλες τις σειρές των αξιολογημένων ελληνικών εταιρικών ομολόγων που κυκλοφορούν στο ελληνικό χρηματιστήριο αλλά και σε εξωχρηματιστηριακές συναλλαγές ή και σε συναλλαγές σε ξένες πλατφόρμες λόγω του προγράμματος επέκτασης της ποσοτικής χαλάρωσης της ΕΚΤ και στα εταιρικά ομόλογα.

Είναι γνωστό οτι τα ελληνικά εταιρικά ομόλογα, συμπεριλαμβανομένων αυτών μεγάλων ελληνικών ενεργειακών εταιρειών, όπως τα ΕΛΠΕ, η Motor Oil και η ΔΕΗ, έχουν αξιολογηθεί από διεθνείς οίκους αξιολόγησης και έχουν μία εξαιρετική συσχέτιση ρίσκου/απόδοσης.

Σύμφωνα με τον Δείκτη Εταιρικών Ομολόγων που έχει σχηματίσει η Τράπεζα Πειραιώς, οι αποδόσεις των μεγάλων εταιρικών ομολόγων πλησιάζουν μεσοσταθμικά το 5% (βλέπε Διάγραμμα 2), που αποτελούν υψηλό 6 μηνών. Επίσης, ο δείκτης έφτασε τις 113.8 μονάδες στα τέλη Μαΐου, ενισχυμένος κατά 4% σε σχέση με το αντίστοιχο διάστημα του προηγούμενου μήνα (βλέπε Διάγραμμα 3). Ωστόσο, από τις αρχές του έτους η αξία του συκεκριμένου δείκτη έχει ενισχυθεί κατά μόλις 1% σε αντίθεση με την ευρωπαϊκή αγορά ομολόγων υψηλής απόδοσης, η οποία έχει σημειώσει αύξηση της τάξης του 3.82%.

Όπως φαίνεται από τα αποτελέσματα του πρώτου τριμήνου 2016 των ΕΛΠΕ, η σταθεροποίηση των πετρελαϊκών τιμών οδήγησε σε θετικά περιθώρια διύλισης τα οποία ενισχύθηκαν και από την ανελαστικότητα της ζήτησης για παράγωγα προϊόντα (π.χ. βενζίνη), όπως αναφέρει η Τράπεζα Πειραιώς στην μηνιαία οικονομική ανάλυσή της με τίτλο «Δείκτης Κρατικών Ομολόγων Σε Ιστορικά Υψηλά Επίπεδα» για τον μήνα Μάϊο. Επίσης, τονίζει οτι παρά την μείωση της ζήτησης ηλεκτρικής ενέργειας κατά 5.6% το πρώτο τρίμηνο του 2016 και την μείωση των πωλήσεων της ΔΕΗ κατά 10.1%, η μείωση του κόστους ενέργειας οδήγησε σε αύξηση των κερδών (προ φόρων) κατά 58.6%.

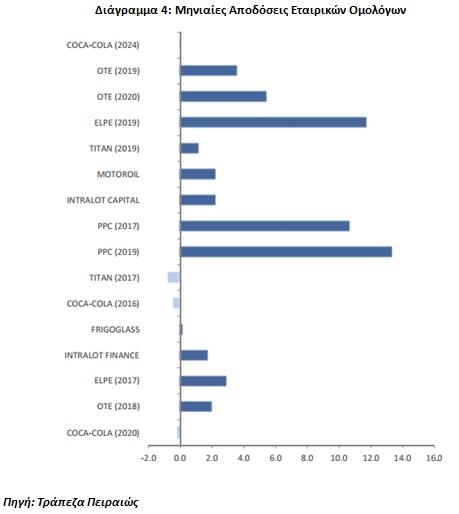

Αξίζει να αναφερθεί οτι τα ομόλογα με την καλύτερη απόδοση για το μήνα Μάϊο, σύμφωνα με την Τράπεζα, ανήκουν σε δύο ενεργειακές εταιρείες, την ΔΕΗ και τα ΕΛΠΕ. Πιο συγκεκριμένα, τα ομόλογα της ΔΕΗ με λήξη το 2017 και το 2019 γνώρισαν βελτίωση στην απόδοσή τους κατά 10.7% και 13.1% αντίστοιχα τον συγκεκριμένο μήνα, ενώ η απόδοση του ομολόγου των ΕΛΠΕ με λήξη το 2019 βελτιώθηκε κατά 11.7%. Όσον αφορά την απόδοση του εταιρικού ομολόγου της Motor Oil για το μήνα Μάϊο κυμαίνεται στα επίπεδα του 2.0% (βλέπε Διάγραμμα 4).

Βέβαια, το επιπρόσθετο κόστος χρηματοδότησης μέσω ομολόγων επηρεάζει αρνητικά την ανταγωνιστικότητα, μεταξύ άλλων, και των ελληνικών ενεργειακών εταιρειών , όπως της Motor Oil και των ΕΛΠΕ, οι οποίες, ωστόσο, μπορούν να δανεισθούν πιο φθηνά από το ελληνικό Δημόσιο σε όρους απόδοσης στη λήξη.

Ιδιαίτερο ενδιαφέρον αναμένεται να έχουν οι προσπάθειες δημιουργίας ενός κατάλληλου θεσμικού πλαισίου για την έκδοση εταιρικών ομολόγων εντός της χώρας, γεγονός που θα διευκολύνει τις φερέγγυες εταιρείες να λάβουν χρηματοδότηση, τη στιγμή που οι τράπεζες αντιμετωπίζουν δυσκολίες χορήγησης δανείων.

* Ο κ. Δημήτρης Μεζαρτάσογλου είναι Οικονομολόγος, επιστημονικός συνεργάτης του Ινστιτούτου Ενέργειας ΝΑ Ευρώπης (ΙΕΝΕ)

(από energia.gr, 09/06/2016)

(Τα άρθρα που δημοσιεύονται στη στήλη αυτή εκφράζουν προσωπικές απόψεις των μελών του ΙΕΝΕ και δεν απηχούν απαραιτήτως τις θέσεις του Ινστιτούτου)

Προσεχείς Εκδηλώσεις ΙΕΝΕ

Advisory Services

Εκδόσεις ΙΕΝΕ

Συνεργαζόμενοι Οργανισμοί

![]()

![]()

![]()

![]()

![]()